Analiza CVP jest niezbędna do zarządzania. Służy do budowania zrozumienia związku między kosztami, wielkością biznesu i rentownością. Analiza koncentruje się na wzajemnym oddziaływaniu ceny, wielkości, kosztów zmiennych i stałych oraz asortymentu produktów. Ta analiza będzie decydować o tym, jakie produkty zaoferować, jak je wycenić i jak zarządzać strukturą kosztów organizacji. CVP jest w sercu technik przydatnych do obliczania progu rentowności, poziomów głośności niezbędnych do osiągnięcia docelowych poziomów dochodów i podobnych obliczeń. Punktem wyjścia dla tych obliczeń jest rozważenie marginesu składki.

Marża składkowa

Marża składkowa to przychody minus wydatki zmienne. Nie należy mylić marży składkowej z zyskiem brutto, jak omówiono w poprzednim rozdziale (przychody minus koszt sprzedaży). Zysk brutto zostałby obliczony po odjęciu wszystkich kosztów produkcji związanych ze sprzedanymi jednostkami, zarówno stałymi, jak i zmiennymi. Zamiast tego marża składkowa jest liczbą koncepcyjną odzwierciedlającą kwotę dostępną z każdej sprzedaży, po odjęciu wszystkich kosztów zmiennych związanych ze sprzedanymi jednostkami. Niektóre z tych kosztów zmiennych są kosztami produktu, a niektóre mają charakter sprzedażowy i administracyjny. Margines wkładu jest na ogół liczbą obliczoną do użytku wewnętrznego i analizy; zwykle nie staje się częścią zewnętrznego zestawu danych.

Marża składkowa: zagregowana, na jednostkę lub współczynnik?

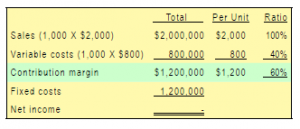

Mówiąc o marży składkowej, można odnosić się do danych zagregowanych, danych jednostkowych lub wskaźników. Ten punkt jest zilustrowany poniżej dla Leyland Sports, producenta tablic wyników. Koszt produkcji wynosi 500 USD za znak, a Leyland płaci swoim przedstawicielom handlowym 300 USD za sprzedany znak. Zatem koszty zmienne wynoszą 800 USD za znak. Każdy znak sprzedaje się za 2000 $. Marża wkładu Leyland wynosi 1200 USD (2000 USD – (500 USD + 300 USD)) za znak. Ponadto załóżmy, że Leyland ponosi koszty stałe w wysokości 1 200 000 USD, niezależnie od poziomu działalności. Poniżej znajduje się harmonogram z informacjami o marży składkowej, przy założeniu, że wyprodukowano i sprzedano 1000 sztuk:

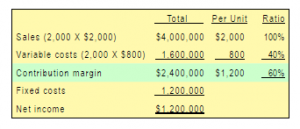

Co by się stało, gdyby Leyland sprzedał 2000 sztuk?

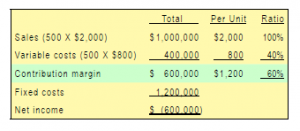

Co by się stało, gdyby Leyland sprzedał tylko 500 sztuk?

Zwróć uwagę, że zmiany wolumenu wpływają tylko na określone kwoty w „kolumnie całkowitej”. Zmiany wielkości nie wpłynęły na koszty stałe, ani nie zmieniły obliczeń na jednostkę lub współczynnika. Przeglądając dane z poprzedniej strony, zauważ również, że 1000 jednostek osiągnęło dochód netto z rentowności. Przy 2000 jednostek Leylandowi udało się osiągnąć dochód netto w wysokości 1 200 000 USD. I odwrotnie, 500 jednostek spowodowało stratę 600 000 USD.

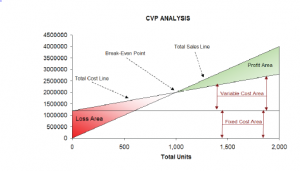

Prezentacja graficzna

Kierownictwo Leylandu prawdopodobnie przyda się następująca tabela. Dolary są reprezentowane na osi pionowej, a jednostki na poziomie:

Zapoznaj się z tym wykresem, biorąc pod uwagę następujące elementy: Całkowita linia sprzedaży zaczyna się od „0” i rośnie o 2000 USD za każdą dodatkową jednostkę. Łączna linia kosztów zaczyna się od 1 200 000 USD (odzwierciedlając koszt stały), oraz podnosi 800 USD za każdą dodatkową jednostkę (odzwierciedlającą dodanie kosztu zmiennego). „Break-even” daje wynik, w którym sprzedaż równa się całkowitym kosztom. W dowolnym punkcie szerokość obszaru strat (na czerwono) lub obszaru zysków (na zielono) stanowi różnicę między sprzedażą a kosztami całkowitymi.

Obliczenia progu rentowności

Jak mówią, obraz jest wart tysiąca słów, a to z pewnością dotyczy właśnie zaprezentowanej grafiki CVP. Jednak nie wszyscy są artystami i może być bardziej precyzyjne wykonanie algebry w celu obliczenia progu rentowności. Weź pod uwagę, że:

Próg rentowności, gdy:

Sprzedaż = całkowite koszty zmienne + całkowite koszty stałe

Dla Leyland matematyka okazuje się następująco:

(Jednostki × 2000 USD) = (Jednostki × 800 USD) + 1 200 000 USD

Rozwiązywanie:

Krok a: (Jednostki × 2000 USD) = (Jednostki × 800 USD) + 1 200 000 USD

Krok b: (Jednostki × 1200 USD) = 120000 USD

Krok c: Jednostki = 1000

Teraz można „przejść do kroku b” powyżej, dzieląc koszty stałe przez marżę wkładu na jednostkę. Zatem skrót progu rentowności to:

Próg rentowności w jednostkach = całkowity koszt stały / marża wkładu na jednostkę

1000 jednostek = 120000 USD / 1200 USD

Czasami możesz chcieć poznać próg rentowności w dolarach sprzedaży (zamiast jednostek). Podejście to jest szczególnie przydatne dla firm posiadających więcej niż jeden produkt, w których wszystkie te produkty mają podobny współczynnik marży wkładu:

Próg rentowności sprzedaży = całkowity koszt stały / współczynnik marży wkładu

2 000 000 USD = 1 200 000 USD / 0,60

Obliczanie docelowego dochodu

Osiągnięcie progu rentowności nie jest złą rzeczą, ale dla większości firm nie jest zadowalającym wynikiem. Zamiast tego menedżer może być bardziej zainteresowany nauką niezbędnego poziomu sprzedaży, aby osiągnąć docelowy zysk. Podejście do rozwiązania tego problemu polega na traktowaniu „dochodu docelowego” jak dodatkowego wzrostu kosztów stałych. Innymi słowy, marża musi pokryć koszty stałe i pożądany zysk:

Docelowe wyniki dochodu, gdy:

Sprzedaż = całkowite koszty zmienne + całkowite koszty stałe + docelowy dochód

Załóżmy, że Leyland chce poznać poziom sprzedaży, aby osiągnąć dochód w wysokości 600 000 USD:

(Jednostki × 2000 USD) = (Jednostki × 800 USD) + 1 200 000 USD + 600 000 USD

Rozwiązywanie:

Krok a: (Jednostki × 2000 USD) = (Jednostki × 800 USD) + 1 200 000 USD + 600 000 USD

Krok b: (jednostki × 1200 $) = 1 800 000 $

Krok c: Jednostki = 1500

Ponownie możliwe jest „przejście do kroku b” poprzez podzielenie kosztów stałych i dochodu docelowego przez margines wkładu jednostkowego:

Jednostki do osiągnięcia docelowego dochodu

= (Całkowite koszty stałe + docelowy dochód) / Margines wkładu na jednostkę

1500 jednostek = 1 800 000 USD / 1 200 USD

Jeśli chcesz poznać poziom sprzedaży w dolarach, aby osiągnąć docelowy dochód netto:

Sprzedaż w celu osiągnięcia docelowego dochodu = (całkowite koszty stałe + docelowy dochód) / współczynnik marży wkładu

3 000 000 USD = 1 800 000 USD / 0,60

Krytyczne myślenie o CVP

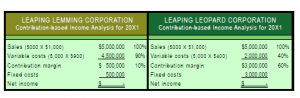

CVP to więcej niż matematyczne narzędzie do obliczania wartości takich jak próg rentowności. Można go wykorzystać do krytycznych ocen rentowności firmy. Na przykład kierownik powinien być świadomy „marginesu bezpieczeństwa”. Margines bezpieczeństwa to stopień, w jakim sprzedaż przekracza próg rentowności. Dla Leylandu poziom bezpieczeństwa przekraczający 2 000 000 USD (próg rentowności) stanowi margines bezpieczeństwa. To da menedżerowi cenne informacje, gdy planują nieuniknione cykle biznesowe. Menedżer powinien również zrozumieć skalowalność firmy. Odnosi się to do zdolności do zwiększania zysków wraz ze wzrostem wielkości. Porównaj analizę dochodów dla Leaping Lemming Corporation i Leaping Leopard Corporation:

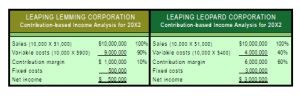

Obie firmy „osiągnęły próg rentowności” w 20X1. Którą firmę wolisz mieć? Gdybyś wiedział, że każda firma szybko rośnie i spodziewał się podwoić sprzedaż każdego roku (bez zmiany struktury kosztów), którą firmę wolisz? Po dodaniu informacji można oczekiwać następujących wyników dla 20X2:

Ta analiza pokazuje, że Leopard ma bardziej skalowalny model biznesowy. Jego marża składkowa jest wysoka i gdy usunie przeszkodę dotyczącą stałych kosztów, stanie się bardzo opłacalna. Lemming toczy niekończącą się bitwę; wzrost sprzedaży jest osiągany przy znacznym wzroście kosztów zmiennych. Pamiętaj, że skalowalność może być mieczem obosiecznym. Wycofanie wolumenu może być druzgocące dla firm takich jak Leopard, ponieważ stałe obciążenie kosztami może być pochłaniające. Niezależnie od sytuacji, menedżerowie muszą być w pełni świadomi wpływu zmian skali na wyniki finansowe