Jedyną pewną rzeczą jest to, że nic nie jest pewną rzeczą. Struktury kosztów mogą się zmieniać w czasie. Kierownictwo musi dokładnie przeanalizować te zmiany, aby zarządzać rentownością. CVP jest przydatny do badania wrażliwości zysku na zmiany kosztów stałych, kosztów zmiennych, wielkości sprzedaży i ceny sprzedaży.

Zmiana kosztów stałych

Zmiany kosztów stałych są chyba najłatwiejsze do analizy. Aby ustalić zmieniony poziom progu rentowności, konieczne jest podzielenie nowego całkowitego kosztu stałego przez marżę wkładu. Wróćmy do przykładu dla Leyland Sports. Przypomnij sobie jedno z oryginalnych obliczeń progu rentowności:

Próg rentowności sprzedaży = całkowity koszt stały / współczynnik marży wkładu

2 000 000 USD = 1 200 000 USD / 0,60

Gdyby Leyland dodał menedżera sprzedaży o stałej pensji wynoszącej 120 000 USD, zmieniony próg rentowności wynosiłby:

2 200 000 USD = 1 320 000 USD / 0,60

W takim przypadku koszt stały wzrósł z 1 200 000 USD do 1 320 000 USD, a sprzedaż musi osiągnąć 2 200 000 USD, aby osiągnąć próg rentowności. Ten wzrost progu rentowności oznacza, że menedżer musi wygenerować co najmniej 200 000 USD dodatkowej sprzedaży, aby uzasadnić swoje stanowisko.

Zmiana kosztów zmiennych

Zatrudniając nowego kierownika sprzedaży, Leyland zainteresował się agresywną osobą, która byłaby gotowa objąć stanowisko na zasadzie „4% sprzedaży” tylko za prowizję. Zobaczmy, jak to zmieni próg rentowności:

Próg rentowności sprzedaży = całkowity koszt stały / współczynnik marży wkładu

2 142 857 USD = 1 200 000 USD / 0,56

Obliczenia te wykorzystują zmieniony współczynnik marży składek (60% – 4% = 56%) i dają niższy próg rentowności niż przy stałej pensji (2 142 857 USD w porównaniu do 2 200 000 USD). Ale nie zakładaj, że niższy próg rentowności określa lepszy wybór! Weź pod uwagę, że niższa marża składkowa „pozostanie” bez względu na to, jak wysoka będzie sprzedaż. W skrajnych przypadkach całkowity koszt rekompensaty będzie znacznie wyższy w przypadku systemu opartego na prowizjach. Poniżej znajduje się wykres kosztów prowizji w porównaniu do kosztów wynagrodzeń na różnych poziomach sprzedaży. Widać, że prowizja zaczyna przekraczać ustalone wynagrodzenie w dowolnym punkcie powyżej 3 000 000 USD sprzedaży. W rzeczywistości przy sprzedaży w wysokości 6 000 000 USD rekompensata dla menedżera jest dwa razy wyższa, jeśli prowizje są wypłacane zamiast wynagrodzenia! Ta analiza nie może ci powiedzieć, jak zachowa się jednostka. Kierownik sprzedaży ma większą motywację do działania, a dodatkowa prowizja może być tylko biletem. Na przykład firma zarobi na sprzedaży w wysokości 6 000 000 USD niż w sprzedaży w wysokości 3 000 000 USD, nawet jeśli menedżer sprzedaży otrzyma dwa razy więcej. Przy stałym wynagrodzeniu trudno jest przewidzieć, jak dobrze wykona menedżer, ponieważ wynagrodzenie nie jest powiązane z wydajnością. Prawdopodobnie dziwiłeś się pensjom niektórych gwiazd filmowych i zawodowych sportowców. Zapewniamy, że poważna analiza CVP została podjęta w ramach negocjacji umów dotyczących tych celebrytów. Na przykład, ile dodatkowego przychodu musi wygenerować film, aby uzasadnić obsadę gwiazdy filmowej za wysoką cenę (w porównaniu z użyciem taniego nieznanego aktora)? I prawdopodobnie czytałeś o ofertach, w których muzycy uzyskują procent przychodu ze sprzedaży biletów i koncesji na koncercie. Ustalenia te są prawdopodobnie oparte na szczegółowych obliczeniach; to, co może wydawać się głupie, jest w rzeczywistości dość logiczne pod względem kompleksowej analizy CVP.

Zmiany kosztów mieszanych

Czasami firma rozważa zmiany kosztów stałych i zmiennych. Na przykład linia lotnicza rozważa zakup nowego odrzutowca. Nowy odrzutowiec wiąże się z wyższymi stałymi kosztami sprzętu, ale jest bardziej wydajny pod względem zużycia paliwa. Prawidłowa analiza CVP wymaga podzielenia nowego kosztu stałego przez nową marżę wkładu jednostkowego w celu ustalenia nowego progu rentowności. Taka analiza jest ważna, aby ocenić, czy wzrost kosztów stałych jest uzasadniony. Aby to zilustrować, załóżmy, że Flynn Flying Service ma obecnie odrzutowiec o stałym koszcie operacyjnym w wysokości 3 000 000 USD rocznie i marży wkładu w wysokości 30%. Flynn oferuje wymianę na nowy odrzutowiec, który będzie kosztował 4 000 000 USD rocznie, ale zapewni 50% marży. Flynn spodziewa się wygenerować dochód w wysokości 9 000 000 USD rocznie. Czy Flynn powinien zawrzeć umowę? Odpowiedź brzmi tak. Próg rentowności na starym odrzutowcu wynosi 10 000 000 USD dochodu (3 000 000 USD / 0,30), podczas gdy nowy odrzutowiec ma 8 000 000 USD rentowności (4 000 000 USD / 0,50). Przy 9 000 000 USD przychodów nowy odrzutowiec jest opłacalny, a dalsze korzystanie ze starego odrzutowca spowoduje stratę.

Przesunięcia przychodów na jednostkę

Do tej pory dyskusja koncentrowała się na strukturze kosztów i zmianach w tej strukturze. Innym podejściem do zmiany marży składkowej są zmiany cen sprzedaży jednostkowej. Tak długo, jak te korekty są dokonywane bez wpływu na koszty stałe, wyniki mogą być dramatyczne. Wróćmy do Leaping Lemming i zobaczmy, jak wzrost ceny sprzedaży o 10% wpłynie na marżę i rentowność 20X2. Zwróć uwagę, że ten wzrost ceny o 10% powoduje podwojenie marży składkowej i potrojenie dochodu netto. Bingo: rozwiązaniem zwiększającym zyski jest podniesienie cen przy jednoczesnym zachowaniu istniejącej struktury kosztów – gdyby to było takie proste! Klienci są wrażliwi na ceny, a nawet niewielki wzrost może doprowadzić klientów do konkurencji. Przed podniesieniem cen firma musi rozważyć „elastyczność cenową” popytu na swój produkt. To fantazyjny żargon opisujący prostą rzeczywistość, która wymaga produktu spadnie wraz ze wzrostem ceny. Tak więc prawdziwym pytaniem dla Leaping Lemming jest ocena, jaki spadek wolumenu może zostać wchłonięty, gdy ceny wzrosną. Odpowiednia analiza wymaga podzielenia stałych kosztów stałych (plus docelowy lub bieżący dochód netto) przez zrewidowaną marżę jednostkową; skutkuje to konieczną sprzedażą (w jednostkach) w celu utrzymania obecnego poziomu rentowności. Aby Lemming osiągnął poziom zysku wynoszący 500 000 USD przy zmienionym poziomie cen, musiałby sprzedać 5000 jednostek:

Jednostki do osiągnięcia docelowego dochodu = (Całkowite koszty stałe + docelowy dochód) / Margines wkładu na jednostkę 5000 jednostek = (500 000 USD + 500 000 USD) / 200 USD

Jeśli Lemming sprzedaje co najmniej 5000 jednostek po 1100 USD za jednostkę, zarobi co najmniej tyle, ile sprzedałby 10 000 jednostek po 1000 USD za jednostkę. Nie wiadomo, jaka będzie reakcja klienta na decyzję o cenie 1100 USD. Wiele firm padło ofiarą domniemania, że mogą bezkarnie podnosić ceny; inni zdobyli punkty homeruns, unikając takich podwyżek.

Uwaga na marże

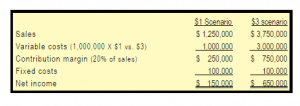

Niektóre umowy przewidują wycenę „koszt plus” lub podobne ustalenia, które mają na celu zapewnienie sprzedawcy bezpiecznej marży. Umowy te mają na celu umożliwić sprzedającemu normalną i uczciwą marżę zysku i nie więcej. Mogą jednak mieć niezamierzone konsekwencje. Oceńmy przykład. Pioneer Plastics sprzedaje worki na śmieci do Heap Compacting Service. Heap i Pioneer zawarły umowę, która zapewnia Pioneer marżę w wysokości 20% na 1 000 000 toreb. Początkowo spodziewano się, że wyprodukowanie worków kosztowało Pioneera 1 USD za sztukę, plus stały koszt 100 000 USD. Jednak wzrost liczby produktów ropopochodnych niezbędnych do produkcji worków gwałtownie wzrósł, a zmienny koszt produkcji Pioneera wynosił w rzeczywistości 3 USD za sztukę. Zobaczmy, w jaki sposób Pioneer osiągnął swój cel:

Zwróć uwagę na zdumiewającą zmianę dochodu netto Pioneera – 150 000 USD w porównaniu do 650 000 USD. Takie umowy „koszt plus” muszą być starannie skonstruowane, w przeciwnym razie sprzedawca nie ma wystarczającej motywacji, by cokolwiek robić, ale pozwolić, by koszty się zwiększyły. Czasami usłyszysz skargę firmy na wzrost kosztów, który negatywnie wpływa na ich „marże”; zanim podejmiesz najgorsze, przyjrzyj się bliżej, aby zobaczyć, jak wpływa to na wynik końcowy. Nawet gdyby Pioneer zgodził się na przerwanie Heap i zmniejszenie marży o połowę, ich zysk w dalszym ciągu wzrósłby na ilustracji.

Matematyka marży

Na powyższej ilustracji marża wkładu wyniosła 20% sprzedaży. W związku z tym koszty zmienne stanowią 80% sprzedaży. Jeśli łączne koszty zmienne wynoszą 1 000 000 USD, wówczas sprzedaż wyniosłaby 1 250 000 USD (1 000 000 USD podzielone przez 0,80).