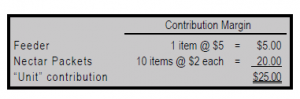

Ile firm sprzedaje tylko jeden produkt? Rzeczywistość jest taka, że firmy zazwyczaj oferują zróżnicowaną linię produktów, a poszczególne produkty będą miały różne ceny sprzedaży, marże składek i współczynniki marży składek. Jednak całkowity obraz kosztów stałych firmy może być taki sam, bez względu na różnorodność sprzedawanych produktów. Może to zaciemnić możliwość wykonywania prostej analizy CVP. Aby znieść tę chmurę, wymagana jest pewna znajomość asortymentu produktów. Załóżmy, że Hummingbird Feeders produkuje i sprzedaje pojemnik do karmienia w jasnych kolorach za 15 USD (zmienny koszt produkcji wynosi 10 USD, a marża wkładu wynosi 5 USD) i formułę nektaru za 3 USD za pakiet (1 USD kosztu produkcji, co daje marżę w wysokości 2 USD) . Karmniki Hummingbird sprzedają 10 paczek nektaru na każdy sprzedany karmnik. Jego stały koszt wynosi 100 000 USD. Ile podajników i pakietów należy sprzedać, aby osiągnąć rentowność? Odpowiedź na to pytanie wymaga ponownego zdefiniowania „jednostki”. Jeśli założymy, że „jednostka” to 1 podajnik i 10 pakietów, wówczas przekonamy się, że każda „jednostka” będzie miała margines wkładu w wysokości 25 USD, jak pokazano poniżej.

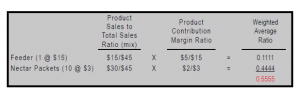

Aby odzyskać 100 000 USD kosztów stałych, przy 25 USD wkładu na „jednostkę”, konieczne byłoby sprzedanie 4000 „jednostek” (100 000 USD / 25 USD). Dla jasności przekłada się to na 4000 podajników i 40 000 paczek nektaru. Łączna sprzedaż progowa wyniosłaby 180 000 USD ((15 USD x 4000 podajników) + (3 USD x 40 000 pakietów)). Oczywiście ważność tej analizy zależy od faktycznej sprzedaży występującej w przewidywanym stosunku. Zmiany w asortymencie produktów spowodują zmiany poziomów progu rentowności. Gdyby karmniki Hummingbird sprzedały 180 000 dolarów w karmnikach i żadnych paczek nektaru, nie zbliżyłyby się do progu rentowności (ponieważ współczynnik marży wkładu na karmnikach jest znacznie niższy niż na paczkach nektaru). Należy pamiętać, że wynik 180 000 USD można również uzyskać, dzieląc koszt stały przez średnią ważoną marżę wkładu (100 000 USD / 0,555 = 180 000 USD). Średni ważony margines wkładu w wysokości 0,555 oblicza się w następujący sposób:

Firmy muszą pamiętać o asortymencie produktów. Producenci samochodów mają szeroką gamę produktów, niektóre o wysokiej marży, a inne o niższym poziomie. Jeśli klienci niespodziewanie zastąpią samochody klasy ekonomicznej samochodami sportowymi, modele podstawowe do modeli luksusowych itp., Wynikowe skutki mogą być znaczące. Zestawienie produktów może być również ważne dla firm, które sprzedają produkt podstawowy i związany z nim produkt jednorazowego użytku. Na przykład producent drukarek może sprzedawać „nierentowne” drukarki wraz z dużymi ilościami wkładów atramentowych o wysokiej marży. Menedżerowie takich firm muszą nie tylko obserwować całkowitą sprzedaż, ale także uważnie obserwować asortyment produktów.

Wiele produktów, koszty sprzedaży i zarządzanie marżą

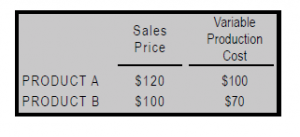

Koszty sprzedaży są często zmienne. Na przykład sprzedawca może otrzymać określony procent całkowitej sprzedaży. Takie systemy mogą potencjalnie przynieść efekt przeciwny do zamierzonego w przypadku wielu produktów. Załóżmy na przykład, że firma sprzedaje dwa produkty. Produkt A ma cenę sprzedaży za jednostkę wynoszącą 120 USD, a produkt B ma cenę sprzedaży za jednostkę wynoszącą 100 USD. Sprzedawca, zarabiający prowizję obliczoną jako 5% całkowitej sprzedaży, wolałby sprzedawać produkt A. Jednak lepiej jest, gdy produkt B jest sprzedawany, ponieważ ma większy wpływ na wkład (30 USD w porównaniu do 20 USD). W rezultacie, gdy dyrektor handlowy rozważa swój program wynagrodzeń dla sprzedawców, należy dołożyć starań, aby zrównoważyć interesy sił sprzedaży i firmy. W poprzednim przykładzie lepiej byłoby powiązać prowizję z efektami wkładu niż z ceną sprzedaży.

Założenia CVP

Przedstawiono tu informacje o tym, jak stosować CVP do analizy biznesowej. Większość tej analizy jest kluczem do modelu, w jaki sposób na rentowność wpływają zmiany wielkości działalności. Podobnie jak większość modeli, istnieją pewne nieodłączne założenia. Naruszenie założeń może podważyć wnioski modelu. Niektóre z tych założeń zostały poruszone w całym rozdziale:

- Koszty można podzielić na części stałe i zmienne

- Liniowość kosztów jest zachowana w odpowiednim zakresie (tj. Koszt zmienny jest stały na jednostkę, a koszt stały jest stały w sumie)

- Przychody są stałe na jednostkę, a firmy produkujące wiele produktów spełniają oczekiwane proporcje asortymentu

Dodatkowym założeniem jest to, że poziomy zapasów są dość stałe, a liczba wyprodukowanych jednostek jest równa liczbie sprzedanych jednostek. Jeśli poziomy zapasów ulegają wahaniom, niektóre zmienne i stałe koszty produktu mogą wpływać do zapasów lub z nich wyrzucać, co może mieć różnorodny potencjalny wpływ na rentowność.